BlackRock의 "테마 전망 2026"은 이더리움이 토큰화 혁명의 중심에 서면서 투자자들에게 근본적인 질문을 던졌습니다: 네트워크가 과연 글로벌 금융의 '유료 도로' 역할을 할 수 있을까요?

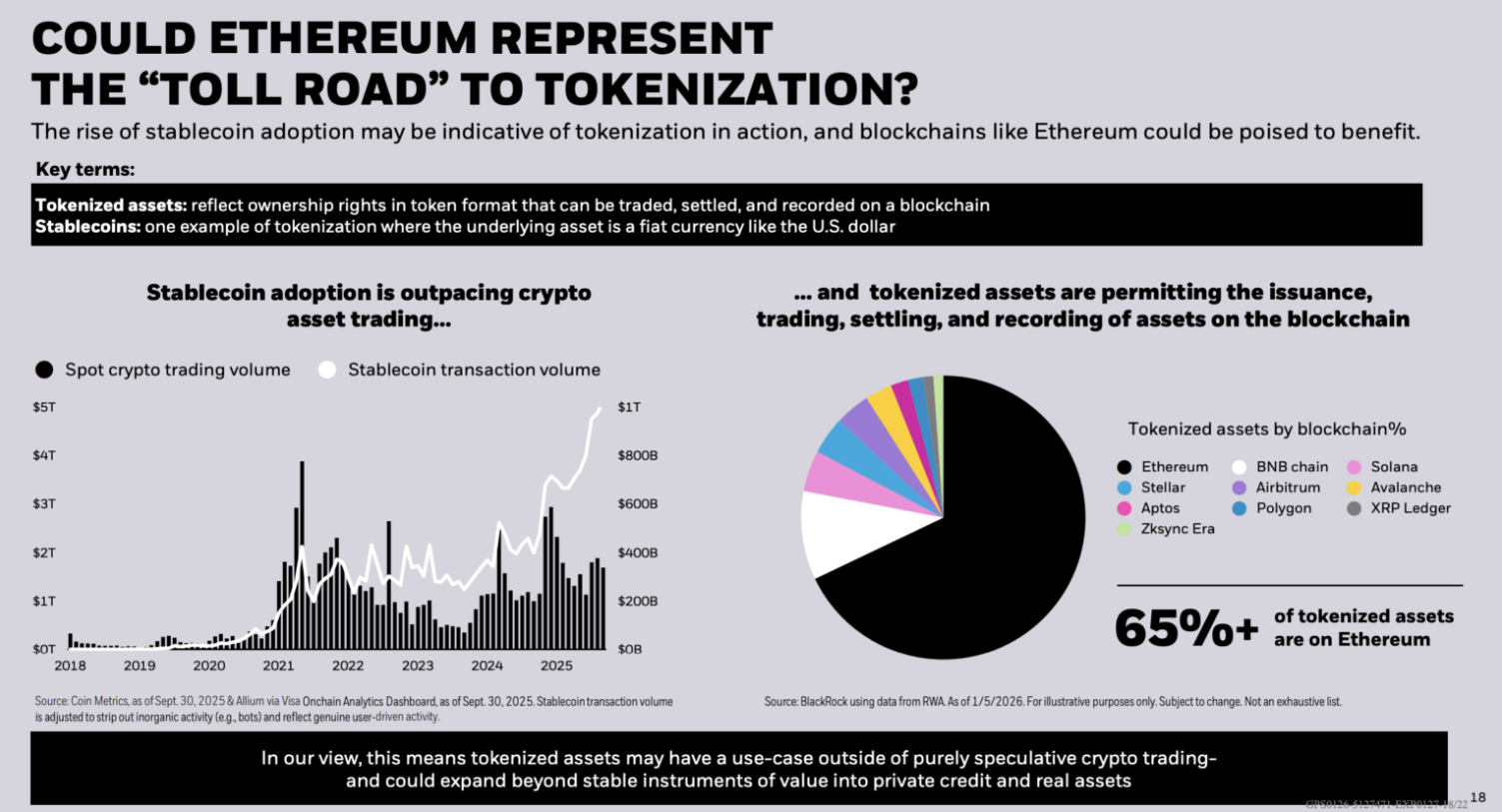

자산 관리 대기업에 따르면, 현재 토큰화된 자산의 65% 이상이 이더리움에 있으며, 이더리움 네트워크는 투기 자산이 아니라 실물 자본 결제를 위한 주요 인프라로 자리 잡았습니다.

이더리움의 지배력과 시장 점유율의 변동

1월 초 블랙록이 인용한 65% 수치와 달리 시장은 끊임없이 발전하고 있습니다. 1월 말의 분석에 따르면 이 수치는 '움직이는 목표'입니다. RWA.xyz의 데이터에 따르면, 1월 22일 기준 이더리움의 실물자산(RWA) 시장 점유율은 59.84%로 총 가치가 약 128억 달러에 달했습니다. 다른 조사에서는 총 가치(스테이블코인 제외)가 134억 3천만 달러로 나타났습니다.

이런 약간의 하락세는 이더리움이 리더십을 유지하고 있지만 다른 블록체인의 발행 확대와 다양한 보고 일정으로 인해 점유율 '드리프트'가 발생하고 있음을 시사합니다. 이더리움 보유자에게는 기관이 자산을 토큰화할지 여부가 더 이상 문제가 아니라 그러한 활동이 이더리움의 기본 레이어에서 직접 수수료를 창출할지 여부가 문제입니다.

롤업과 수수료의 복잡성

'유료 도로' 모델은 레이어 2(L2)의 등장으로 복잡해졌습니다. L2BEAT의 데이터는 주요 롤업이 이미 막대한 가치 풀을 확보하고 있음을 보여줍니다: 아비트럼 원이 175억 2천만 달러로 선두를 달리고 있으며, 베이스(129억 4천만 달러)와 OP 메인넷(23억 3천만 달러)이 그 뒤를 잇고 있습니다.

이 아키텍처는 결제 계층으로서 이더리움의 역할을 유지하지만, 일일 수수료 지불을 메인넷에서 멀어지게 합니다. 실행이 롤업이나 다른 레이어 1로 이동하면 이더리움에서 직접 포착되는 가치가 희석되어 네트워크가 직접적인 수수료 징수 센터가 아닌 기본 보안 보증자로 바뀔 수 있습니다.

“잡음” 걸러내기: 유기적 거래량 대 봇 활동

블랙록 보고서에서 중요한 점은 지표의 품질에 관한 것입니다. 비자 온체인 분석 대시보드를 인용해 봇에 의해 생성된 거래량과 같은 비유기적 활동으로부터 거래량을 '정리'할 필요성을 강조합니다.

비자는 지난 30일간 스테이블코인 거래량이 3조9천억 달러에서 인위적인 노이즈를 제거하면 8천175억 달러로 급감한다는 사실을 밝혀냈습니다. 이는 투자자들에게 있어 '유료 도로'의 진정한 수익성은 단순한 명목 거래량이 아닌 유기적이고 대체 불가능한 결제 수요에 달려 있음을 의미합니다.

토큰화의 미래: 현금과 멀티체인 전략

성장 가능성은 여전히 무궁무진합니다. Citi의 보고서에 따르면 스테이블코인 발행량은 2030년까지 1조 9천억 달러에서 4조 달러에 이를 것으로 추정됩니다. 유통 속도를 50배로 가정하면 이는 100조 달러에서 200조 달러 사이의 거래 활동으로 환산됩니다.

이 시나리오에서 웜홀의 상호운용성 덕분에 7개의 다른 블록체인에서 사용할 수 있는 BlackRock의 BUIDL 펀드 전략은 기관들이 집중 위험을 줄이는 것을 선호한다는 것을 보여 줍니다. 이더리움이 신뢰성과 가치 면에서 여전히 선두를 달리고 있지만, 미래는 각 네트워크의 특정 유용성이 기본 계층의 보안만큼이나 중요한 멀티체인 배포로 향하고 있는 것으로 보입니다.

단일 레지스트리 또는 파편화된 생태계?

다보스 포럼에서 래리 핑크와 같은 리더들의 비전에 힘입어 '단일 공통 원장'의 가능성이 논의되었지만, 2026 세계경제포럼(WEF) 문서는 보다 신중한 태도를 유지하고 있습니다. 토큰화는 분산화와 속도 측면에서 부인할 수 없는 이점을 제공하지만, 인프라 지배를 위한 싸움은 이제 막 시작되었을 뿐입니다. 이더리움의 경우, 중립적이고 탈중앙화된 상태를 유지하는 것이 규제된 발행자와 기관에 점점 더 묶이게 되면서 매우 중요해질 것입니다."